Хто купить українську сою та по якій ціні?

Джерело фото: Latifundist.com

Сьогодні на обід у нас соя. Я часто пишу про куку і сонях, але упускаю сою. Почали прилітати питання в особисті, типу — завали шось про сою. Що можна накидати про цю олійну? Якби соя була людиною, про неї можна було сказати словами Л.Подерв’янського: «Я улавліваю ультразвуки, бачу у цілковитій темряві, читаю мислі на відстані, стрибаю вверх на 20 метрів, а в довжину — на 50, могу перегризти любе залізо і поцарапати любу каменюку».

От така вона соя, герой нашого аграрного обіду на сьогодні. Але, відкладемо ці похвальні оди в сторону і проїдемося по цифрами, аналізам, синтезам і косінусам.

Я ось покажу откуда гатовилось нападениє табличку, чому за сою я не переживаю.

В довоєнний період на ринку України дуже часто звучали розмови про формування поясів, прям як в США. Ось тут у нас пшеничний пояс, тутачки — кукурудзяний. А оооон там огірочки посіємо... Але, війна вносить свої корективи і царська сім'я може розвалитися. Нагадаю царські персони у нас — кука (ну пояснень не потрібно) та сонях, під якими площі ростуть. І-і-і, в царському залі з'являється соя, активно підморгує соняху і манить, манить, манить. В цьому сезоні є всі шанси отримати врожай більше 5 млн т сої.

Взагалі, соя дуже волатильна культура для українського ринку. Колись ми з колегою називали її (сою) Лото-забавою. Посіяв, обробив, зібрав і далі щонеділі біля екрану дивишся, які цифри випадуть на телевізорі. То ПДВ відмінять при експорті, то повернуть, то не експортуємо... Одним словом, як не рубашка коротка, то...

Головний страх виробників: «А от всі як засіють, ціна вниз, я не зароблю, не продам». Але, давайте трішки розкрутимо думки навколо цієї теми. Так, логічно, що зростання виробництва приведене до зростання пропозиції і, як наслідок, до зниження ціни.

Далі, ми малєнькіє люді і нінашто нє вліяєм. Обсяги українського виробництва сої смішні у порівнянні з Бразилією або США. Перша, за прогнозами USDA експорту ~100 млн т, по Україні оцінка — 2,5 млн т. Різниця просто разюча. І тут, давайте пройдемося по міфу — зростання виробництва--> падіння ціни.

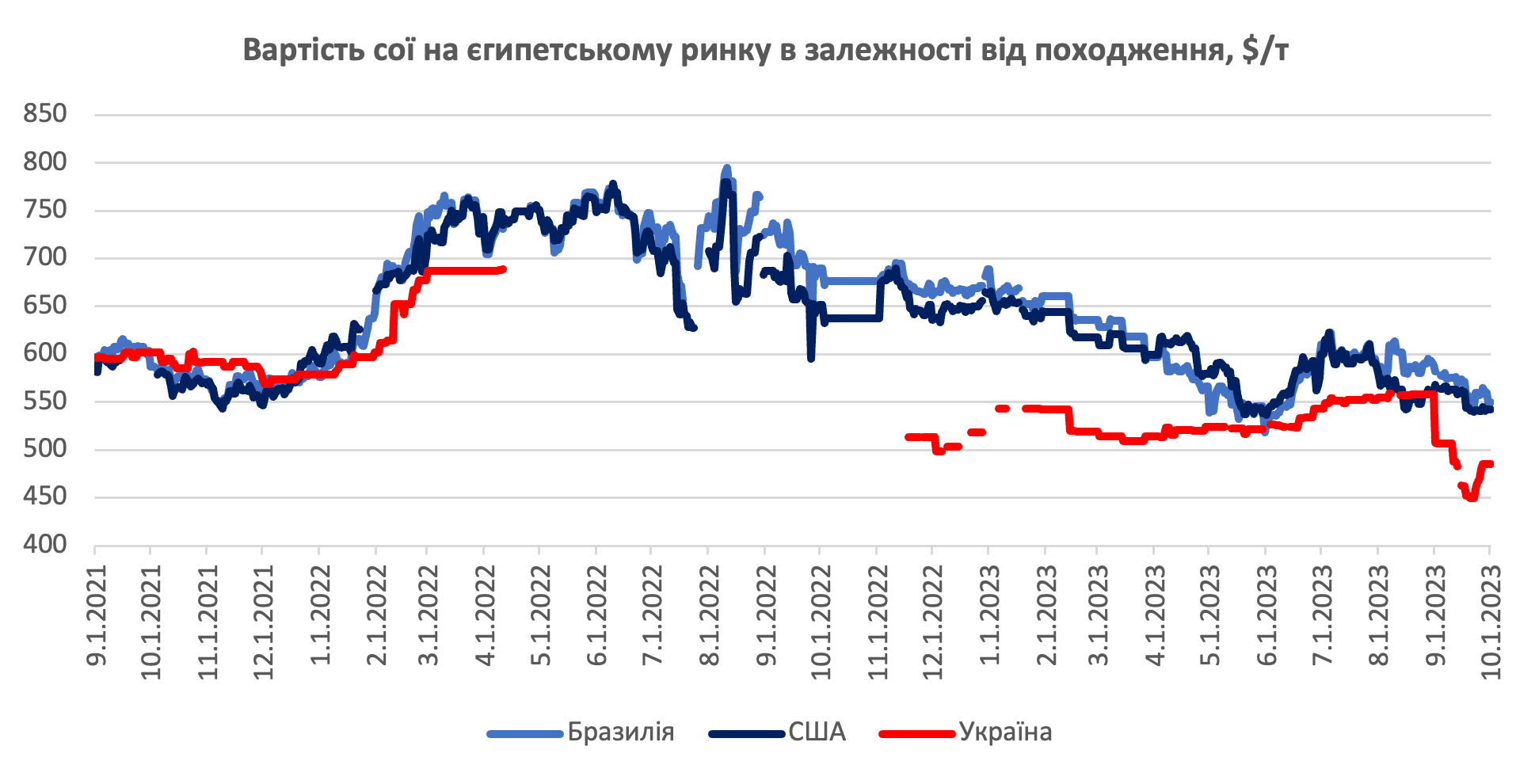

Від змін по українському виробництву, світовому ринку ні холодно, ні жарко. Ми дуже малі щоб якось впливати на ринок. Десь локально, по Туреччині, Єгипту може пошатати ринок. Але, в цілому, тренд ринку явно не ми задаємо. Яскравий приклад старт нового сезону. Велика пропозиція олійної українських трейдерів обвалила ціну, але тільки на українську сою. Бразильській та американській олійній байдуже.

Пройдемося по нашим ключовим покупцям, щоб більше краще зрозуміти, як ми зі своїми 2.5-3.0 млн т експорту сої можемо качнути ринок, Бразилію взяти за горло, а США помножити на нуль.

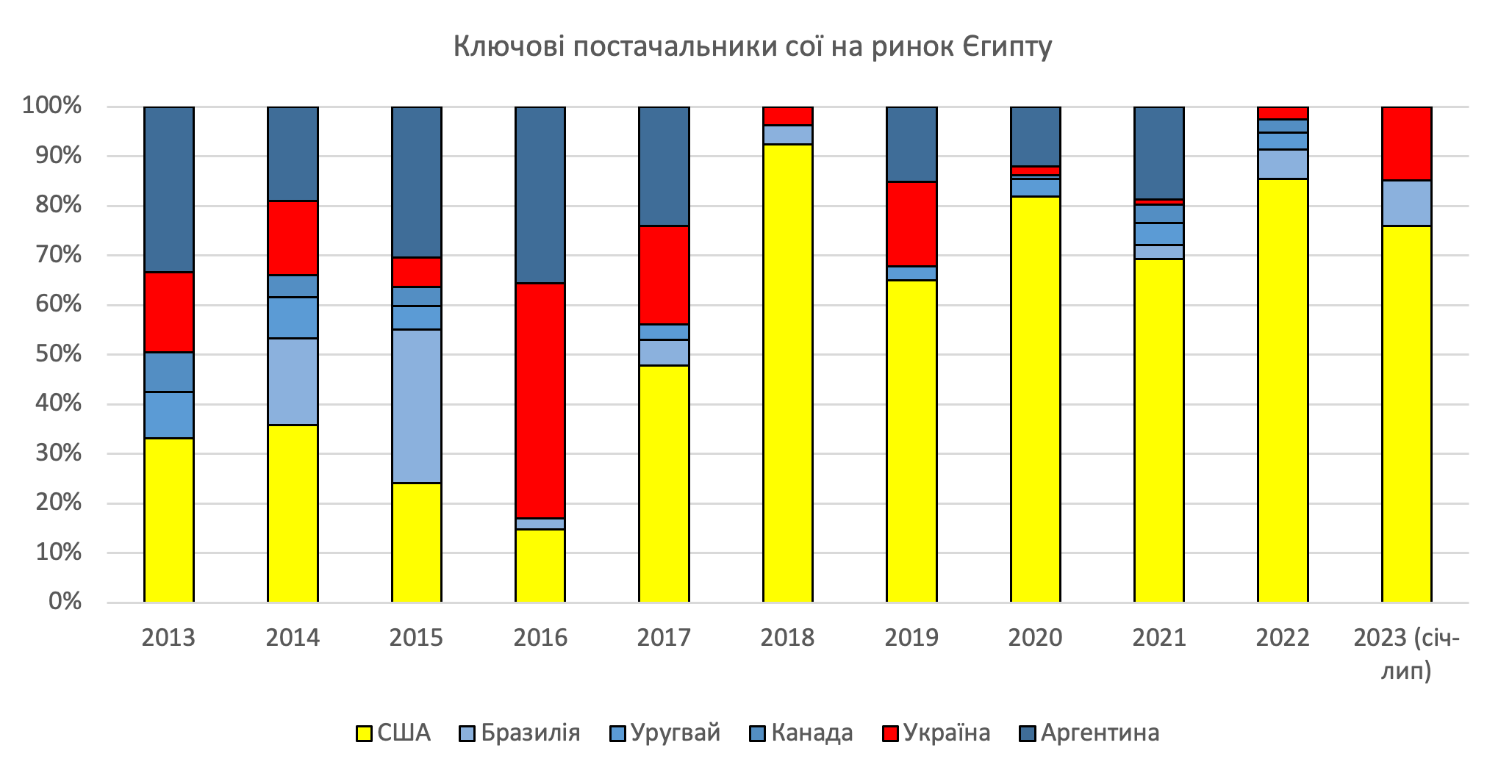

Єгипет в середньому імпортує 3-4 млн т. Ключовий експорт — США. Далі, Бразилія, Уругвай і якось ми намагаємося впригнути. Погоду тут робить саме США. Проте, останнім часом, Єгипет почав нарощувати закупівлю сої. Тому, ймовірно, і у нас є шанс тяпнути трішки цього пирога.

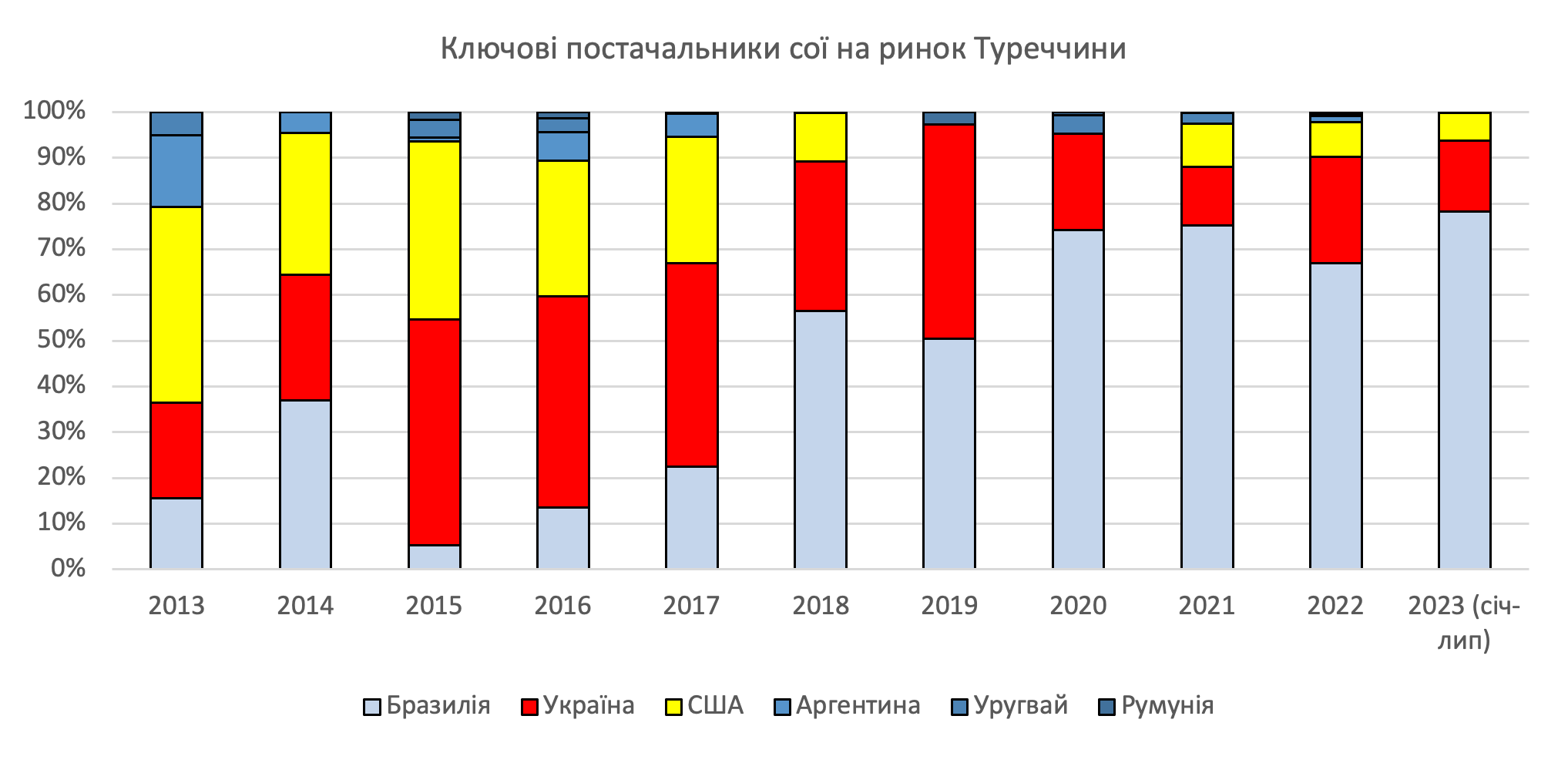

Туреччина. За сезон можуть глитнути близько 3 млн т. Хоча потреба наче і незначна, але бразильські кораблики дотягуються і сюди. Останні роки саме Бразилія закриває потреби турків. Доля України на цьому ринку вже вище, аніж у Єгипті. Географічна близькість робить свою справу. Швидка поставка невеликих об'ємів — ось наш коньок. Тому, ми тут себе досить гарно почуваємо. Так, закрити всю потребу Туреччини ми не зможемо, але якісь ~30% імпорту сої можемо забезпечити.

Читайте також: Туреччина та Україна. Порівняння АПК країн

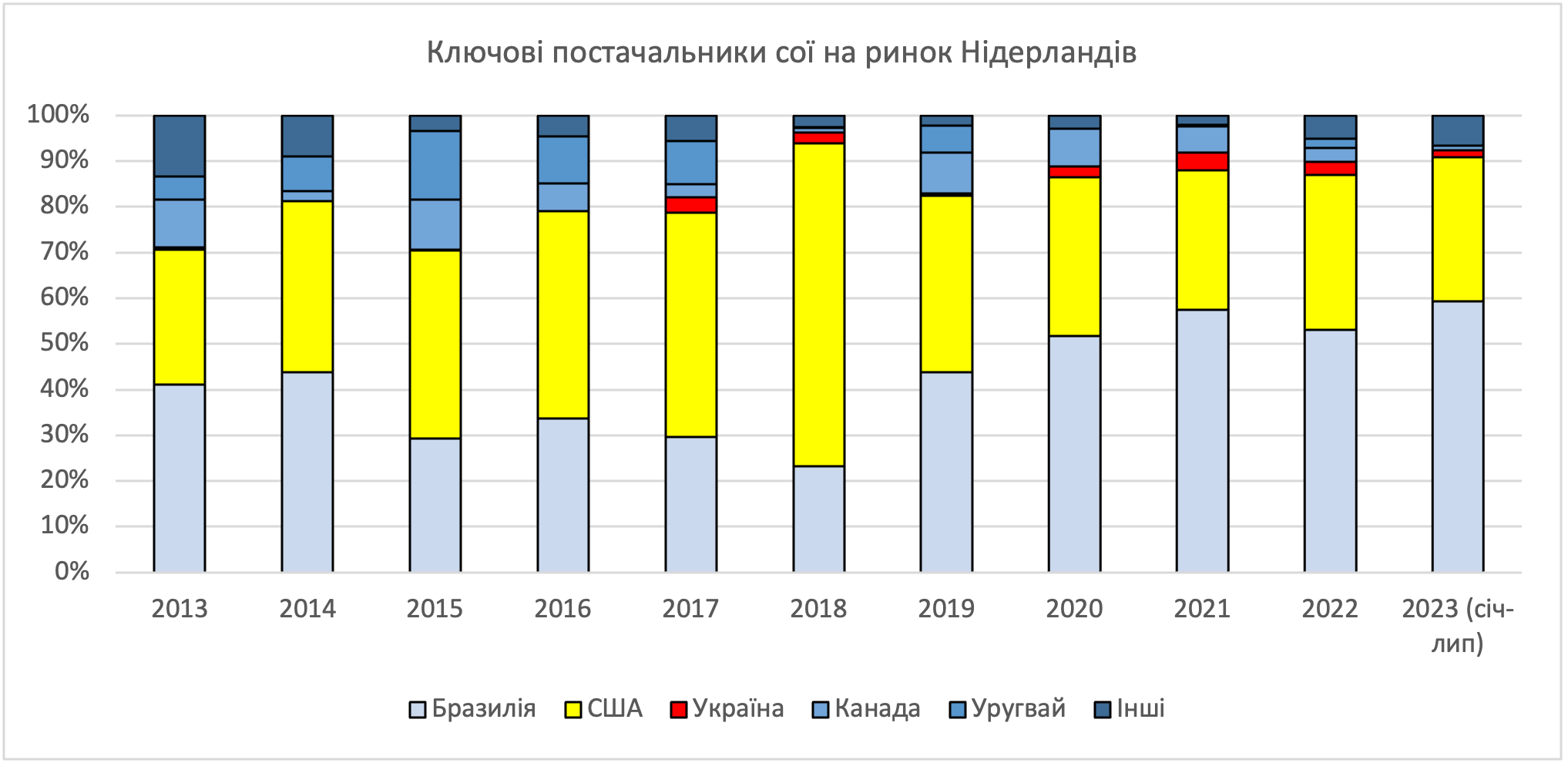

Нідерланди — один із ключових покупців сої на європейському ринку. Щорічно імпортує 4.0-4.5 млн т олійної. І, українці примудряються тут також вставити свої 5 коп., перепрошую 100-150 тис. т. Так, основу тут забезпечує Бразилія та США, але наші обсяги виводять нас на третє місце.

Німеччина. Аналогічна історія. Щорічні обсяги імпорту бюргерами складають 3.5-3.8 млн т. Бразилія та США покривають основну потребу. Українці поставляючи 100-150 тис. т на рік і мають бронзу. Інші конкуренти нас точно не доженуть. Поставки від інших країн падають до 30-50 тис. т в рік.

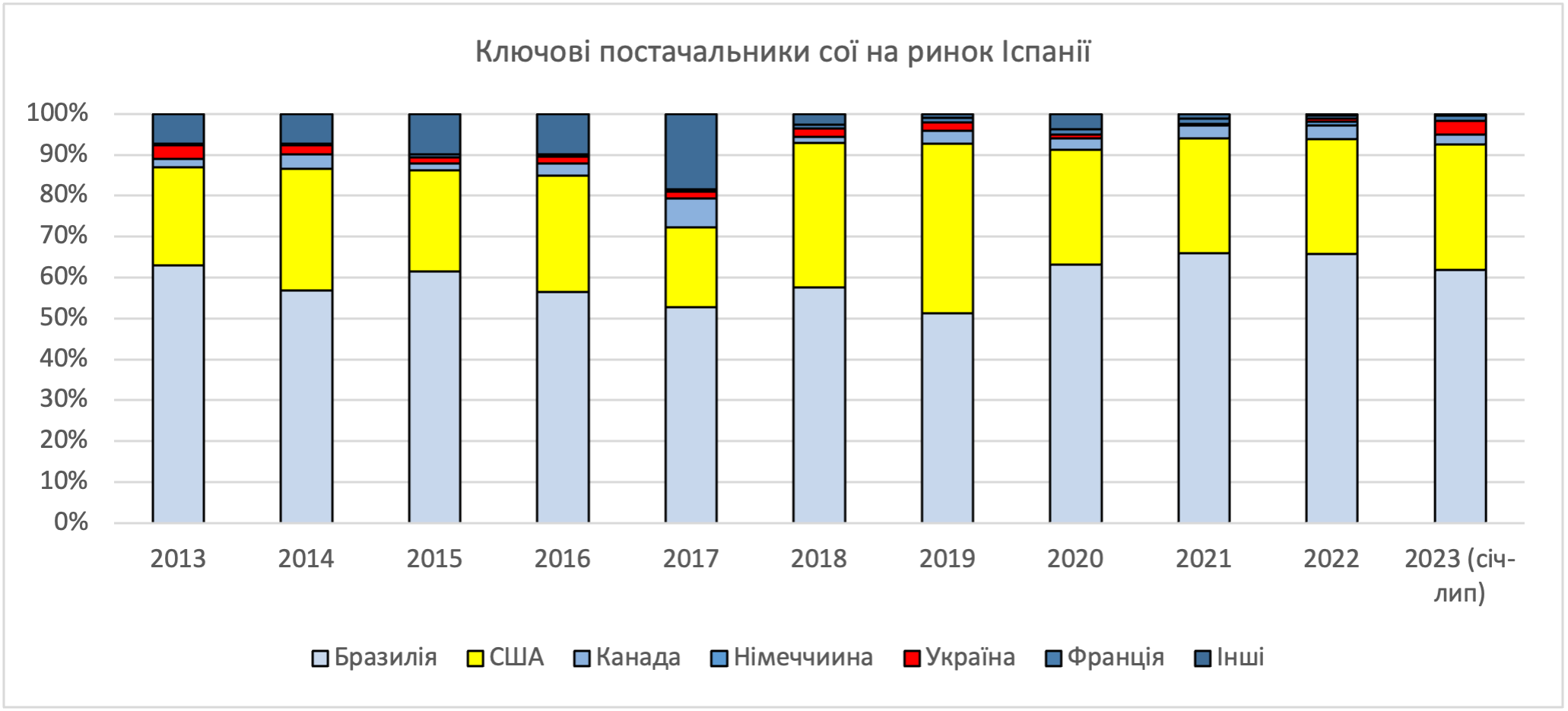

Іспанія. Тут вже інтрига.... Бразилія, США, Канада, Франція, ну і Україна. Але, об'єми Франції та України не дуже відрізняються. Думаю, що ми дуже швидко можемо забити спочатку Францію, потім Канаду і знову стати бронзовим призером. Сумарно, Іспанія імпортує 3,0-3,5 млн т. Доля України останніми місяцями зростає. Звісно, Бразилію ми не обженемо, але це один із ємних ринків, тому наростити долю поставок, за рахунок тієї ж Канади (так, трейд мене зараз затюкає, типу йди і сам нарощуй долю) можна.

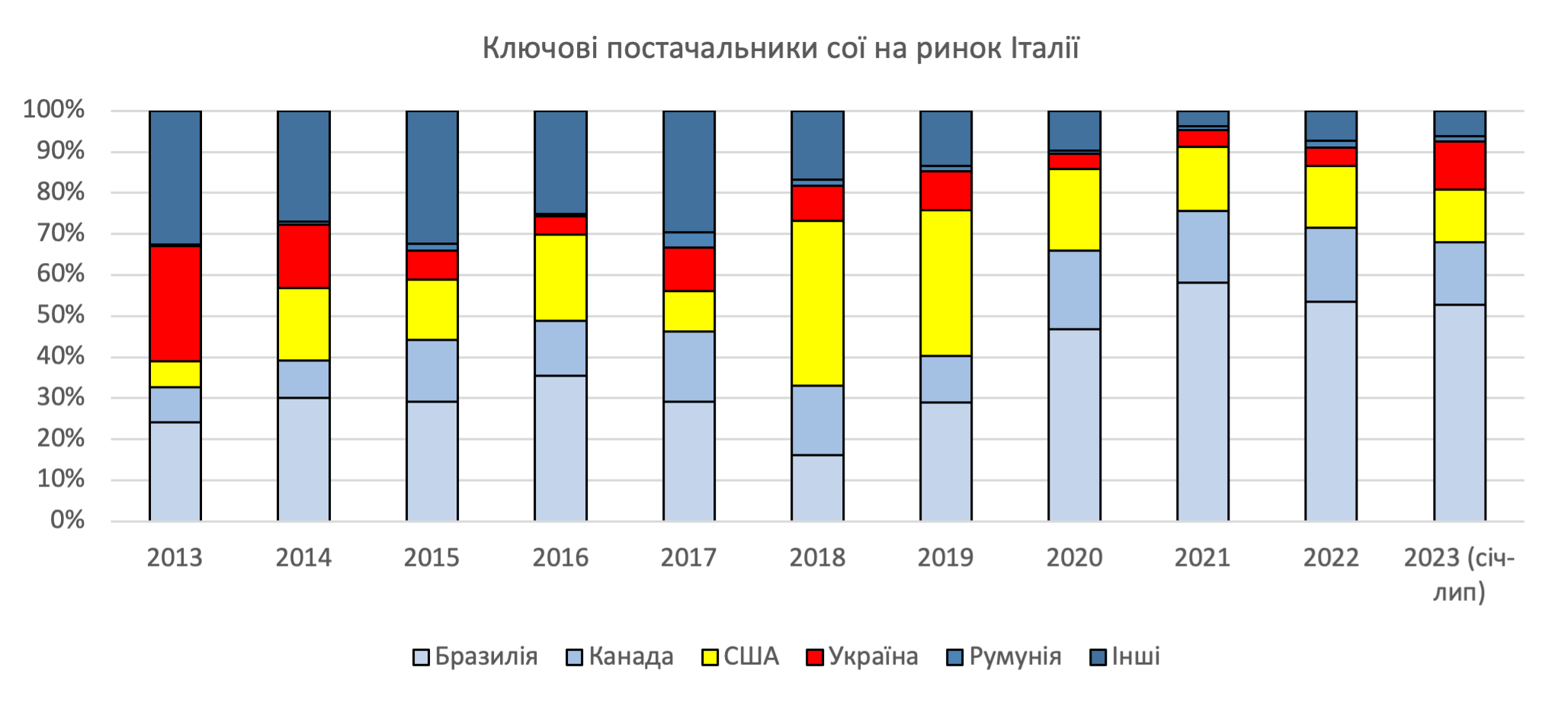

В Італію багато сої поставляє Бразилія, далі США-Канада возять по 300-350 тис. т кожна і Україна 100-150 тис. т. Нууу, ситуація схожа з Іспанією. З Канадою можемо потягатися. Ну і останні місяці показують, що італійці досить охоче купують українську олійну. Звісно, дисконт проти бразильської чи американської ми почали давати у новому сезоні. Але, чим далі в сезон, тим цей дисконт буде знижуватися.

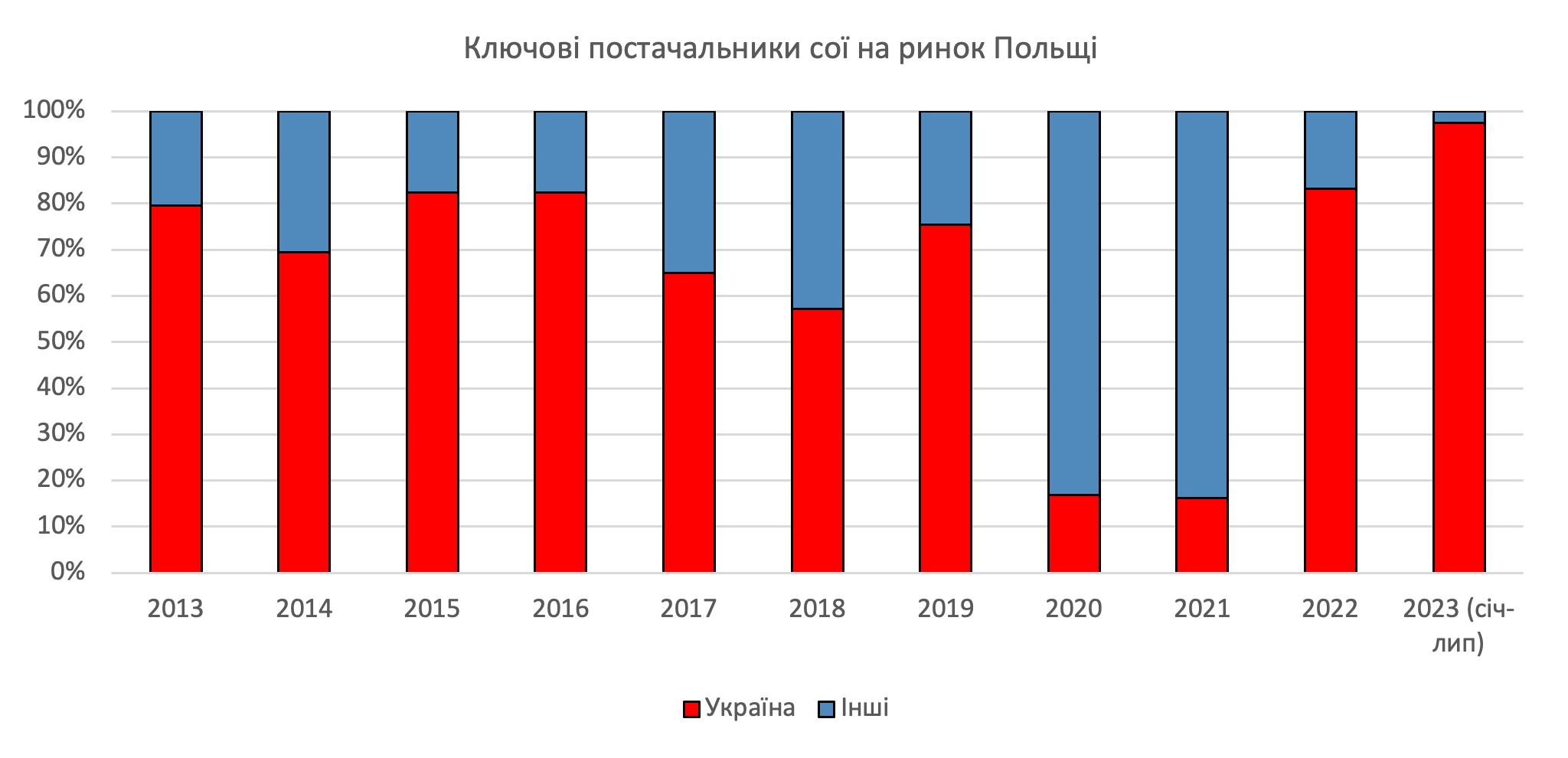

В Польщі Україна намбе ван (number one)... шо вони взагалі б без нас робили, навіть не має про що писати. Тут тільки є ми та інші. Пшеки, народ дуже хитрий, тому надувають щоки, і в тиху гребуть українську олійну, якось так.

Закругляємося з цифрами… Все, що приходить в голову після біглого аналізу, не в розмірі справа (ну ви розумієте про шо я)… Так, ми маленькі, так, наші об’єми просто чепуха у порівнянні з Бразилією (а ще є США, Аргентина). Але, позакривати дірки у попиті швидкою поставкою — це ми, невеликі об’єми поставки — ми можемо хоч 100 т (а Бразилія — ні).

Для фермера в Україні — при площі 500 га, сої він отримає (у середньому) — 1000т, а тієї ж кукурудзи — 3500 т. Тобто, склади, логістика — це ж пряме зростання собівартості. Плюс, між трейдом та переробниками вже сформований кодекс джентльменів по закупівлі сої, а не як на ринку соняху. Зрозуміло, що у Харківській області не завалиш усі площі під куку. Але, зміна клімату (особливо цього року) буде трохи впливати і на сівозміни у регіонах.

Чи буде збільшення площ під соєю у наступні сезони? На мою думку, так. Чи обвалить це ринок? Світовий точно ні, український може хитатися, але так, локально.

Пшеничний пояс не дуже вийшов у нас, як кажуть перший блін пішов у сміття. Кукурузний пояс трохи тисне в паху. Третій — соєвий пояс?? Бог наче троїцю любить ???????????? Чому б і да?

Допоки, у нас проблеми з логістикою, я б ниряв у щось просте, не дороге і з активним попитом. Під ці критерії повністю залітає соя. Як кажуть, поживемо-побачимо. Час покаже, чи був цей матеріал правдивим, чи знову штанга.